Так как производство номенклатурное и, кроме того, предприятие малое, т.е. нет смысла выносить в отдельные затраты многие службы, то сделаем следующее допущение:

Общепроизводственные + общехозяйственные + коммерческие расходы→ (заменяем на) накладные расходы.

Состав статей, которые мы в данном расчете будем использовать:

- основные материалы;

- реализуемые отходы;

- основные материалы за вычетом отходов;

- дополнительная зарплата производственных рабочих;

- отчисления на социальные нужды, цели производственных рабочих;

- накладные расходы.

Прямые затраты.

1.

Основные материалы.

Основные материалы на весь объем производимой продукции.

![]() (26)

(26)

где gr –вес изделия;

kисп. – коэффициент использования материала;

Цм – цена материала, руб./кг;

Q = Qг – годовой объем производства продукции, ед./год.

Основные материалы на единицу производимой продукции:

![]() (27)

(27)

2.

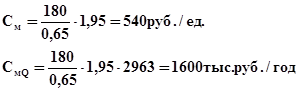

Реализуемые отходы на весь объем производимой продукции:

(28)

(28)

Цотх. – цена отходов, берем 10 % от цены материала.

Реализуемые отходы на единицу производимой продукции:

(29)

(29)

Цотх. =0,1∙1,95=0,195 руб./кг

3.

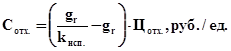

Затраты на материалы за вычетом отходов.

На весь объем производимой продукции:

![]() (30)

(30)

На единицу производимой продукции:

![]() (31)

(31)

![]()

4.

Основная зарплата производственных рабочих.

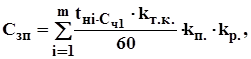

Основная зарплата - это заработок за выполнение работы и пребывание работника на рабочем месте. При расчете останавливаемся на сдельно-премиальной системе.

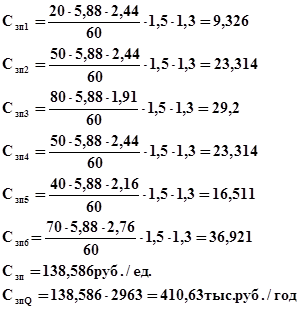

руб./ед. (32)

руб./ед. (32)

где m – количество операций;

tнi – норма времени на выполнение i-той операции;

Cч1 – часовая ставка 1 разряда (принимаем равной 1000/170=5,88);

kт.к. – тарифный коэффициент;

kп. – коэффициент, учитывающий премии и доплаты (1,5-1,6);

kр. – районный коэффициент (1,3).

Табл. 1

Тарифная сетка в бюджетной сфере.

| 4 | 5 | 6 | 7 | 8 | |

| kт.к. | 1,91 | 2,16 | 2,44 | 2,76 | 3,12 |

Тарифный коэффициент показывает, во сколько ставка одного разряда отличается от другого.

Основная зарплата производственных рабочих за год:

Основная зарплата производственных рабочих за год:

![]() (33)

(33)

5.

Дополнительная зарплата производственных рабочих.

Дополнительная зарплата – зарплата, не связанная с пребыванием рабочего на работе:

- оплата отпусков

- оплата времени, связанная с выполнением общественных обязанностей.

![]() руб./год (34)

руб./год (34)

где kдоп. – коэффициент, учитывающий дополнительную зарплату (0,10-0,15).

Cдоп. – дополнительная зарплата на одно изделие.

Cдоп. – дополнительная зарплата на одно изделие.

6.

Отчисления на социальные нужды производственных рабочих.

(35)

(35)

0,385 – коэффициент, учитывающий отчисления на социальные нужды.

![]()

Косвенные затраты.

7.

Накладные расходы.

Относятся на весь выпуск, связаны с деятельностью предприятия в целом и не могут быть непосредственно отнесены к конкретному виду изделия, т.к. отсутствуют нормы. Перейти на страницу: 1 2 3 4 5

Другие материалы

Управление инвестиционным проектом Социальная аптека Российская экономика, переживающая переходный период, претерпевает значительные изменения. Согласно классическому подходу, управление проектами понимается как управление изменениями. Отсюда следует, во-первых, актуальность управления ...

Эффективность управления предприятием на примере АО Астек Одно из самых важных направлений программы реформ, проводимых в нашей стране, является перестройка систем управления предприятиями. Особое значение эта проблема имеет на уровне тех предприятий, положение которых в рыночной экономик ...