Поскольку в реальных условиях все параметры имеют определенный диапазон плавания, то ниже рассмотрим какое влияние на обьнм реализации оказывает изменение (Спост, Спер, Ц).

Для этого введем коэффициент k (0,8-1,2) для каждого изь параметров

Qкр = f (Ц) k Ц (0,8-1,2)

Qкр = f (Спост) k Спост (0,8-1,2)

Qкр = f (Спер) k Спер (0,8-1,2)

Согласно аоэффициенту заполняем таблицу:

Таблица 9

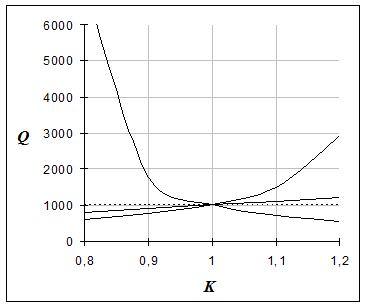

| Qкр ед/пер | |||||

| 0,8 | 0,9 | 1 | 1,1 | 1,2 | |

| Изменение цены | 1102,9 | 1240,8 | 1378,7 | 1516,6 | 1654,4 |

| Изменение Спост | 259522 | 291962 | 324,4 | 356843 | 389283 |

| Изменение Спер | 845,3 | 951 | 1056,7 | 1162,4 | 1268 |

|

Анализ графика показывает изменение объема Qкр в значительной степени зависит от Спер, Ц. Изменение цены в сторону уменьшения до ≈ 1200 руб. вполне реально компенсировать за счет объема продаж. Увеличение цены даст не достаточно ярко выраженное снижение объема реализации. Qкр от Спост практически не зависит. Увеличение переменных издержек ≈ 1180 руб. достаточно легко компенсируются объемом продаж ≈ 1600 ед. Уменьшение переменных издержек влияет на Q в несколько большей степени, чем Спост.

Выводы: в наибольшей степени на Qкр влияет цена товара, из этого и следует исходить при составлении плана на предстоящий период.

Экономические показатели предприятия.

Таблица 10

| № п/п | Абсолютные показатели | Единица измерения | Величина |

| 1 | Производственная мощность | ед./год | 5294 |

| 2 | Минимальная цена | руб./ед. | 1378.7 |

| 3 | Объем продаж | тыс.руб./год | 7298.83 |

| 4 | Себестоимость единицы продукции | руб./ед. | 1282,5 |

| 5 | Прибыль от реализации | тыс.руб./год | 509 |

| 6 | Чистая прибыль | тыс.руб./год | 202,8 |

| 7 | Отчисления в фонды: | тыс.руб. | 242,68 |

| 7.1 | Резервный фонд | тыс.руб. | 12,5 |

| 7.2 | Фонды накопления и потребления | тыс.руб. | 101,39 |

| 7.3 | Амортизационный фонд | тыс.руб. | 27,4 |

| 7.4 | Прибыль на выплаты дивидендов | тыс.руб. | 101,39 |

| 8 | Количество работающих | чел. | 21 |

| 9 | Активы баланса | тыс.руб. | 703,68 |

| 9.1 | Основные средства | тыс.руб. | 182,52 |

| 9.2 | Нематериальные активы | тыс.руб. | 10 |

| 9.3 | Оборотные активы | тыс.руб. | 511,2 |

| 10 | Акционерный капитал | тыс.руб. | 413,6 |

| 11 | Собственный оборотный капитал | тыс.руб. | 221 |

| 12 | Привлеченные средства (краткосрочная задолженность) | тыс.руб. | 290,2 |

| 13 | Номинал акции | руб./акция | 50 |

| 14 | Количество акций | ед. | 8280 |

| 15 | Ставка дивиденда | % | 25 |

Другие материалы

Финансовые анализ предприятия на примере ОАО «Транснефть В современных условиях нормальное функционирование предприятия независимо от формы собственности требует от руководства тщательного, системно-комплексного подхода к анализу финансового состояния, а для грамотного управления финансами пред ...

Что мы знаем о финансах шесть важнейших финансовых концепций Являются ли перечисленные шесть концепций высокими теориями, или же они просто исходят из обыкновенного здравого смысла? Их можно называть как угодно, но в любом случае они составляют основу работы финансового менеджера. Вот наш список. ...