Как правило, в иностранных компаниях функциональные обязанности специалиста по контроллингу и бухгалтера разделены. На предприятиях существуют обособленные отделы контроллинга, отчетности, управленческого и финансового учета. В то же время, на малых предприятиях считается нерациональным внедрение должности специалиста по контроллингу, поскольку его основные функции может исполнять сам руководитель, а аналитическую работу проводить бухгалтер.

На средних и крупных предприятиях на бухгалтерию уже возлагается более значительный объем задач (в Украине учитывается дополнительное ведение налогового учета), что приводит к необходимости создания дополнительных органов проведения аналитической работы. Но, на сегодняшний день в Украине такие отделы только в исключительных случаях заслуживают право называться службой контроллинга. Причина не столько в недостаточно закрепившемся в украинской практике хозяйствования понятии контроллинга, сколько в несоответствии методов работы наших и западных специалистов.

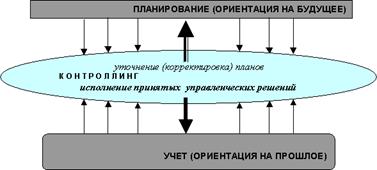

Одно из наиболее существенных отличий контроллинга от учета как такового заключается в направленности его информационного потока. Контроллинг - это, прежде всего, система, ориентированная на перспективное (долгосрочное) развитие предприятия. Учет же, каким бы налаженным он ни был, призван выполнять одну задачу: обеспечивать систему управления оперативной информацией. Но даже не смотря на то, что это информация о свершившихся в прошлом хозяйственных событиях, она является достаточно важной, поскольку непосредственно связана с будущим развитием предприятия. Иными словами, информация бухгалтерского учета относительно уже произошедших фактов хозяйственной деятельности формирует многочисленные альтернативы возможного будущего развития компании.

Сама процедура подготовки и принятия управленческих решений требует двустороннего движения информации (рис. 3). С одной стороны, проводится детальный анализ "исходных" данных учета, согласование их с плановыми в свете многочисленных аспектов хозяйствования. С другой стороны, принятое и направленное на исполнение решение требует фактического проведения хозяйственной операции, что приводит к движению финансов, материальных ценностей, т. е. соответствующим проводкам в бухгалтерском учете.

Рис. 3. Подготовка и принятие управленческих решений

При таком подходе в условиях безупречно функционирующей обратной связи управленческий аппарат в состоянии принимать решения, которые на каждый момент времени будут гарантировать соответствующее продвижение предприятия к реализации поставленных целей. Двухсторонняя связь с учетом служит не только контролю над исполнением поставленных задач - она создает реальную основу для ожидаемого развития предприятия в будущем. При отклонении от принятого курса специалист по контроллингу должен проводить исследования и вести переговоры прежде, чем начнутся встречные мероприятия по устранению последствий этих отклонений. Посредством постоянного проведения анализа отклонений менеджмент предприятия может достичь значительных успехов в повышении эффективности деятельности своего предприятия.

Таким образом, определив первоочередные задачи информационного обеспечения, на предприятии формируются реальные условия для дальнейшего внедрения элементов контроллинга, а со временем и системы в целом. Такой подход не является иллюзией или чем-то невероятным. Контроллинг, основываясь на информации, подготовленной должным образом и подкрепленный широкой инструментальной базой, действительно дает возможность отразить реальную картину будущего компании. Перейти на страницу: 1 2

Другие материалы

«Тюнинг» для бюджетирования В настоящее время немало российских компаний внедрило бюджетирование. Но иногда это лишь дань моде, так как некоторые из предприятий недовольны системой. С ними согласны и зарубежные эксперты, которые считают, что бюджетирование неэффектив ...

Эффективность управления предприятием на примере АО Астек Одно из самых важных направлений программы реформ, проводимых в нашей стране, является перестройка систем управления предприятиями. Особое значение эта проблема имеет на уровне тех предприятий, положение которых в рыночной экономик ...