Контроллинг, основанный на достоверной информации о финансовых результатах деятельности предприятия, а также обоснованные аналитические расчеты, подкрепленные его широкой инструментальной базой, дают возможность отразить реальную картину будущего компании.

Контроллинг, как новая система управления в рамках современного менеджмента неразрывно связан с информационным обеспечением руководства в процессе принятия управленческих решений. Решение текущих и рассмотрение перспективных (стратегических) задач представляется возможным только на базе регулярного поступления полной и достоверной информации о финансовой ситуации и результатах в разрезе всех процессов хозяйственной деятельности предприятия.

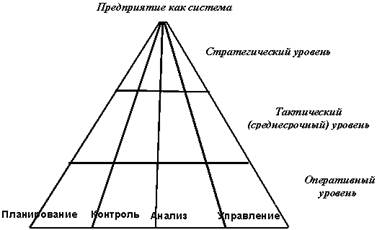

Иными словами, контроллинг является инструментом интегрированного (комплексного) управления деятельностью, который обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, управления и контроля. Его главная цель -достижение на всех уровнях иерархии предприятия допустимого уровня интеграции многочисленных аспектов управления бизнес-процессами (рис.1).

Рис. 1 Уровни управления предприятием и основные функции менеджмента

На этапе завершения реформирования системы бухгалтерского учета, когда субъекты хозяйствования практически приблизились к международным стандартам финансовой отчетности, достаточно важным и неотложным является поиск новых подходов к применению современных методов управления. Контроллинг, как целостная концепция управления финансово-экономическими процессами и результатами деятельности предприятия, основывается, в первую очередь, на учетной информации. Исследования учетной информации становятся основой проведения специалистом по контроллингу оценки финансовой ситуации предприятия, процессов планирования и контроля. Именно в учете формируется база данных, определяется содержание, проводится оценка и отбор параметров для характеристики количественного и качественного состояния исследуемых объектов.

Рассматривая контроллинг как комплексную систему управления развитием предприятия, целесообразно представить взаимосвязи между ним и учетом, как отдельным элементом этой системы (рис. 2).

Рис. 2. Управленческий учет как информационная основа контроллинга

Управленческий (внутрихозяйственный) и финансовый учет представляют собой две составляющие бухгалтерского учета. Главная их задача - своевременное обеспечение менеджмента достоверной информацией, которая с помощью соответствующих инструментов контроллинга трансформируется и становится базой для формирования проектов управленческих решений. При этом учету свойственна определенная особенность: информация из его источников формируется по результатам свершившихся в прошлом событий. Специалисту по контроллингу такая информация необходима, прежде всего, для проведения анализа отклонений фактических данных от запланированных. Полученные результаты являются исходным пунктом для каждого последующего этапа планирования.

Правильным будет утверждение, что контроллинг является всего лишь инструментом в руках менеджмента, который без соответствующего опыта и высокой квалификации управленческого персонала не может гарантировать успех предприятия. Не вдаваясь в рассмотрение всевозможных вариантов организационных структур предприятий, в которых специалист по контроллингу может иметь самую разнообразную подчиненность (как финансовому директору, так и непосредственно наивысшему руководству), сравним функциональные обязанности двух специалистов - главного специалиста по контроллингу (модель Германии) и украинского главного бухгалтера (см. таблицу).

Таблица.

Функциональные обязанности специалистов финансово-учетного направления

| ГЛ. СПЕЦИАЛИСТ ПО КОНТРОЛЛИНГУ | ГЛ. БУХГАЛТЕР | |

| Место в организационной структуре | ||

| Управление | Функциональная сфера | Учет, контроль и анализ |

| Руководитель отдела / направления | Ранг | Руководитель отдела |

| Высшему руководству / финансовому директору | Подчинение | Высшему руководству / финансовому директору |

| Достижение заданной стратегической цели развития компании. Ответственность за обеспечение функций планирования, постановки задач, управления и контроля в компании. | Цели деятельности | Регистрация, сбор, обобщение, хранение и передача информации о деятельности предприятия внешними внутреннимпользователям. |

| Основные функции | ||

| Создание концепции управления компанией в долгосрочной перспективе.Построение информативной системы отчетности на всех уровнях принятия решений. Формулирование основных принципов деятельности в сфере планирования, отчетности и контроля.Разработка разветвленной системы показателей, используемых для анализа. | Выяснение и документирование | Отражение в реестрах учета информации о проведенных хозяйственных операциях.Составление форм финансовой отчетности,для определенных категорий пользователей.Соблюдение основных принципов учетной политики предприятия.Использование системы показателей для анализа фактических данных. |

| Консультационное содействие при постановке стратегических и оперативных целей деятельности компании.Составление общего плана развития компании в соответствии с заданными целевыми параметрами.Координирование и управление ходом процесса планирования в компании. | Планирование | Обеспечение информацией при постановке целей предприятия.Обеспечение информацией на каждом из этапов реализации общего плана развития.Обеспечение процесса управления необходимой информацией. |

| Отслеживание, корректировка и оценка степени достижения целей.Постоянный контроль за достижением поставленных целей.Выявление отклонений и проведение мероприятий по их устранению. | Управление | Своевременная подача учетной информации о реализованных управленческих решениях.Источник информации для проведения анализа отклонений. |

| Обсуждение результатов анализа отклонений с ответственными должностными лицами.Разработка альтернатив при не достижении поставленных целей.Разработка внутренней методологической документации. | Контроль | Постоянное проведение контроля затрат, обобщение результатов. |

Другие материалы

Экономический подъем США конца 19 начала 20 веков Выдирая тему реферата, я долго не могла определиться, о чем писать, какая тема будет интереснее и решила остановиться именно на этой теме “ Экономический подъем США конца XIX начала XX веков”. Мое решение появилось не просто так. Я ду ...

Основы классификации счетов бухгалтерского учета Все счета бухгалтерского учета по признаку однородности экономического содержания можно разделить на две группы: счета хозяйственных средств и хозяйственных процессов; счета источников образования хозяйственных средств. ...