1. Как было отмечено ранее, целью курсовой работы является определение минимального уровня цены, т.е. такого её значения, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки. Этот уровень численно можно представить в виде следующего выражения:

![]() руб./ед.,

руб./ед.,

где: С - себестоимость единицы продукции, руб./ед.;

![]() - минимальный уровень рентабельности продукции, %.

- минимальный уровень рентабельности продукции, %.

2. Минимальный уровень рентабельности позволяет установить прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены: ![]()

Минимальный уровень рентабельности и соответствующая ему минимальная цена получается графически на пересечении двух прямых:

1 - прямой, выражающей зависимость дивидендной ставки от уровня рентабельности;

2 - прямой, выражающей задаваемый уровень дивидендной ставки (Нсттр).

3. Для получения зависимости дивидендной ставки от уровня рентабельности продукции задаются произвольно два значения уровня рентабельности (на пример 20% и 40 % или 10% и 30%) и для этих значений определяются два уровня цен:

руб./ед,

руб./ед,

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

а) r=20% Ц=1282,54×1,2=1539 руб./ед.

б)r=40% Ц=1282,54×1,4=1795,5 руб./ед.

4. Для выбранных двух значений рентабельности и соответствующих им цен определяются выручка Qрл и прибыль от реализации продукции Прл

![]() руб./год

руб./год

![]() руб./год

руб./год

а) Qрл=8147466 руб./год Прл=1357699.2 руб./год

б) Qрл=9505377 руб./год Прл=2715610.2 руб./год

5. Определение налогооблагаемой прибыли

Налогооблагаемая прибыль (Прн) представляет собой разность между прибылью от реализации и уплачиваемыми налогами на имущество (Ним) и содержание объектов соцкультбыта (Нсоц).

![]() руб./год

руб./год

Налог на имущество уплачивается в размере 2% от актива баланса. Налог на содержание объектов соцкультбыта - 1,5% от объема реализации продукции.

а) Прн=1357699.2-(0,02×703680 + 0,015×8147466)=1221413,6 руб./год

б) Прн=2715610.2-(0,02×703680 + 0,015×9505377)=2558955,7 руб./год

6. Прибыль после налогообложения Пр

![]() руб./год

руб./год

где: Нпр - налог на прибыль (35% от налогооблагаемой прибыли).

а) Пр= 1221413,6-0,35×1221413,6 =793918.8 руб./год

б) Пр= 2558955,7-0,35×2558955,7=1663321.2 руб./год

7. Отчисления в резервный фонд Крф

![]() руб./год,

руб./год,

где: kрф - коэффициент, учитывающий отчисления в резервный фонд (kрф = 0,05).

а) Крф= 39695.9 руб./год

б) Крф= 83166 руб./год

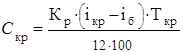

8. Погашение кредита и уплата процента за кредит

Погашение кредита происходит в полно объеме, т.е. в размере 35000 руб.

Плата за кредит принимается во внимание лишь в части, которая осуществляется из прибыли.

руб./год,

руб./год,

где: Кр - размер кредита;

iкр - общая ставка процента за кредит, в нашем случае 70 %;

iб - процент за кредит в пределах ставки центрального банка плюс три, т.е. 61 %;

Ткр - срок взятия кредита.

Скр =262,5 руб./год Перейти на страницу: 1 2 3

Другие материалы

Эпитафия марксизму Маркс займёт прочное место в истории социальных наук по тем же основаниям ..., что и его прообраз - Гегель... Оба, каждый в своей области, приобрели огромное влияние на мысль и чувства целых поколений, почти, можно сказать, - на самый дух ...

Этапы приватизации государственной собственности и ее результаты В данной работе изложены актуальные вопросы экономических реформ в экономике России и промышленных предприятиях в частности в процессе разгосударствления и приватизации, а также состояние процесса преобразования форм собственности, преобр ...