Сводная смета затрат на производство составляется на годовой выпуск продукции по статьям расходов и элементам затрат. Вначале рассчитывается смета затрат по статьям расходов, затем осуществляется увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливается сводная смета затрат на производство продукции по экономическим элементам.

1. Сводная смета затрат на производство продукции по статьям расходов

Таблица 4

| № п/п | Статьи затрат | Сумма, руб./год | Удельный вес затрат, % |

| 1. | Основные материалы | 4593563.1 | - |

| 2. | Реализуемые отходы | 157316.5 | - |

| 3. | Основные материалы за вычетом отходов | 5584132.3 | 82.2 |

| 4. | Основная заработная плата производственных рабочих | 389214.8 | 5.8 |

| 5. | Дополнительная заработная плата производственных рабочих | 58382.2 | 0.9 |

| 6. | Отчисления на социальные цели | 174562.8 | 2.5 |

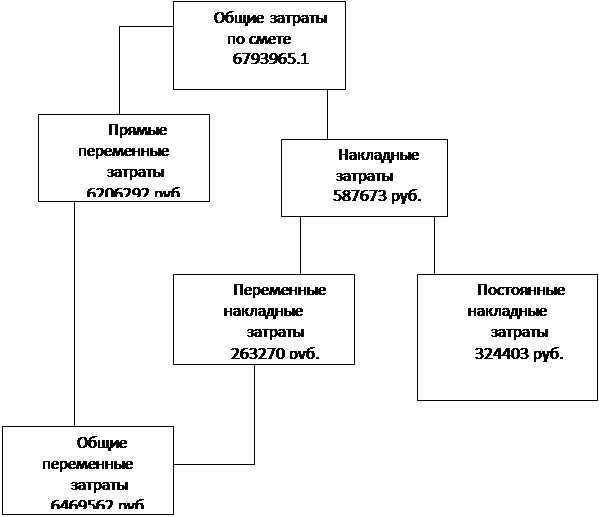

| 7. | Накладные расходы | 587673 | 8.6 |

| Итого: (п.3+п.4+п.5+п.6+п.7) | 6793965.1 | 100 |

Схема 2. Классификация затрат

|

3. Увязка сметы затрат на производство продукции по статьям расходов и элементам затрат (таблица 5).

Таблица 5

| Статьи затрат | Элементы затрат | Сумма затрат руб. | ||||||||

| материальные затраты | оплата труда | отчисления на соц. нужды | амортизация | прочие расходы | ||||||

| I. Прямые переменные затраты | ||||||||||

| 1 | Основные материалы за вычетом отходов | 5584132 | 5584132 | |||||||

| 2 | Основная заработная плата производственных рабочих | 389214.8 | 389214.8 | |||||||

| 3 | Дополнительная заработная плата | 58382.2 | 58382.2 | |||||||

| 4 | Отчисления на социальные цели | 174562.8 | 174562.8 | |||||||

| II. Накладные расходы | ||||||||||

| 5 | Амортизация основных фондов | 27378 | 27378 | |||||||

| 6 | Амортизация нематериальных активов | 2000 | 2000 | |||||||

| 7 | Арендная плата | 54000 | 54000 | |||||||

| 8 | Отчисления в ремонтный фонд | 15210 | 15210 | |||||||

| 9 | Вспомогательные материалы | 4563 | 4563 | |||||||

| 10 | Электроэнергия | 18742,5 | 18742,5 | |||||||

| 11 | Износ инструмента | 116732.7 | 116732.7 | |||||||

| 12 | Зарплата вспомогательных рабочих | 22308 | 22308 | |||||||

| 13 | Отчисления на социальные цели вспомогательных рабочих | 8700 | 8700 | |||||||

| 14 | Зарплата административно-управленческого персонала | 62400 | 62400 | |||||||

| 15 | Отчисления на социальные цели административно-управленческого персонала | 24336 | 24336 | |||||||

| 16 | Командировочные расходы | 6240 | 6240 | |||||||

| 17 | Представительские расходы | 9186 | 9186 | |||||||

| 18 | Затраты на рекламу | 45931.5 | 45931.5 | |||||||

| 19 | Налоги на пользование автомобильными дорогами | 114828.9 | 114828.9 | |||||||

| 20 | Плата за краткосрочный кредит | 1691.6 | 1691.6 | |||||||

| 21 | Прочие расходы | 53424.8 | 53424.8 | |||||||

| Сумма затрат по элементам | 5724170 | 532305 | 207598.8 | 27378 | 302512.8 | 6769628 | ||||

Другие материалы

Воздушные монополии Новосибирск, именуемый в последнее время не иначе, как «центр державы», активно взялся за модернизацию «развилки» воздушных дорог Сибири. Что может дать рядовым потребителям трансформация сибирского узла транспортных артерий - размышляет а ...

Заработная плата и основные принципы ее организации Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы установления организац ...