Основная зарплата на одно изделие – Сз=73.52 руб./ед. Основная заработная плата производственных рабочих на годовой объем производства СзQ

:

СзQ=

Сз

×Q=73.52 ×5294=389214.8 руб./год

Дополнительная зарплата производственных рабочих

Дополнительная заработная плата производственных рабочих (не связанная с производством) - оплата труда полагающаяся по закону за не проработанное время ( отпуска, недоработанные часы подросткам, и т.д.), рассчитывается на единицу и весь объем производимой продукции:

а.) Сдоп =

Сз

× kдоп , руб./ед.

б.) СдопQ =

Сз

× kдоп ×Q , руб./год

где kдоп – коэффициент учитывающий выплаты по дополнительной заработной

плате (kдоп =0,15)

Сдоп

=73.52 ×0,15=11,02 руб./ед.

Дополнительная зарплата на весь объем производимой продукции СдопQ=

73.52×0.15××5294=58382.2 руб./год

Отчисления на социальные цели производственных рабочих.

Отчисления на социальные цели включают в себя отчисления в следующие фонды:

– пенсионный (28%);

– обязательного медицинского страхования (3,6%);

– государственного социального страхования (5,4%);

– занятости населения (1,5%).

В общей сумме эти отчисления определяются в размере 38.5% от суммы основной и дополнительной заработной платы. Округлим до 39%.

социальные отчисления на весь объем производимой продукции:

СотчQ =

(СзQ+

СдопQ)×0,39=(389214.8 +58382.2)*0,39=174562.8 руб./год

социальные отчисления на одно изделие:

Сотч =

(Сз +

Сдоп)×0,39=(73.52 +11,02)*0,39=84.54 руб./ед.

Накладные расходы.

Накладные расходы включают расходы по содержанию и эксплуатации оборудования, управлению предприятием, по реализации продукции и пр., это расходы которые относятся к деятельности предприятия в целом, которые не могут быть непосредственно отнесены на ту или иную продукцию, изготовляемую на предприятии.

В первом приближении накладные расходы включают в себя следующие затраты:

– амортизация основных фондов предприятия;

– амортизация нематериальных активов;

– арендная плата помещений;

– отчисления в ремонтный фонд;

– вспомогательные материалы на содержание оборудование;

– затраты на электроэнергию;

– износ инструмента;

– заработная плата вспомогательных рабочих;

– отчисления на социальные цели вспомогательных рабочих;

– заработная плата административно-управленческого персонала

– отчисления на социальные цели административно-управленческого персонала;

– командировочные расходы;

– представительские расходы;

– на рекламу;

– налоги на пользование автомобильными дорогами;

– плата за кредит;

– прочие расходы.

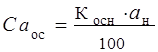

Амортизация основных средств (Саос)

, руб./год

, руб./год

где Косн – суммарная стоимость основных средств (технологическое и

вспомогательное оборудование, производственный и хозяйственный инвентарь),

aн

– норма амортизационных отчислений (применяется линейный метод

начисления амортизации с aн =15%).

Саос=182.52×0,15=27378 руб./год

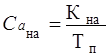

Амортизация нематериальных активов (Сана)

, руб./год

, руб./год

где Кна – стоимость нематериальных активов (Кна = 10 тыс. руб.),

Тп – период полезного использования нематериальных активов, срок списания

нематериальных активов Тп »5 лет.

Саос=10000/5 = 2000 руб./год

Арендная плата (Сап)

Сап=

Sзд

× Цап, руб/год

где Sзд

–

суммарная арендуемая площадь здания (включая производственную и

под офис),

Цап – арендная плата за 1м2, (Цап=500 руб./ м2 в год).

Сап =108×500=54000 руб./год

Отчисления в ремонтный фонд (Срф)

![]() руб./год, Перейти на страницу: 1 2 3 4 5

руб./год, Перейти на страницу: 1 2 3 4 5

Другие материалы

Сравнительный анализ классических организационных структур управления промышленных предприятий Все мы в жизни ни раз сталкивались с таким явлением, как бюрократия. Много раз пытались с ним бороться, но безуспешно. Причина этого кроется в том, что мы плохо знаем, что это такое бюрократия и откуда она берется. А истоки этого явления м ...

Эпитафия марксизму Маркс займёт прочное место в истории социальных наук по тем же основаниям ..., что и его прообраз - Гегель... Оба, каждый в своей области, приобрели огромное влияние на мысль и чувства целых поколений, почти, можно сказать, - на самый дух ...