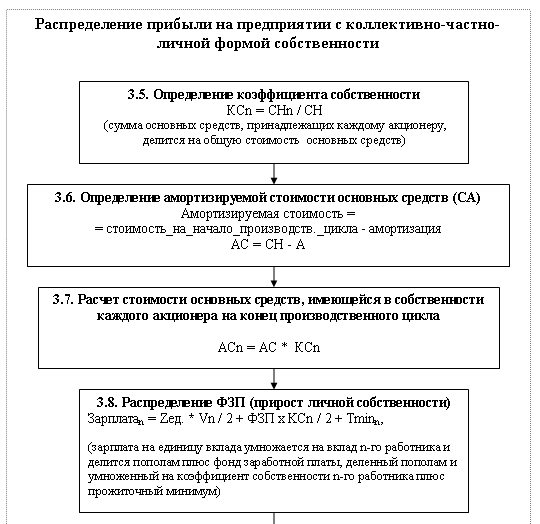

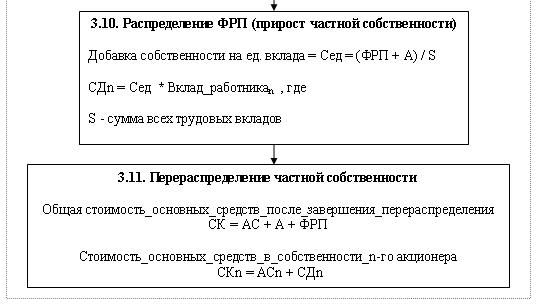

Из того факта, что стоимость основных средств одновременно участвует в двух противоположно направленных процессах - убывает (на величину амортизации) и увеличивается (на величину фонда развития производства) - следует, что алгоритм распределения прибыли между работниками, участвующими в производстве (между акционерами и наемными работниками) должен учитывать оба этих процесса. Таким требованиям отвечает алгоритм, изображенный на рис.2. Номера блоков соответствуют номерам параграфов.

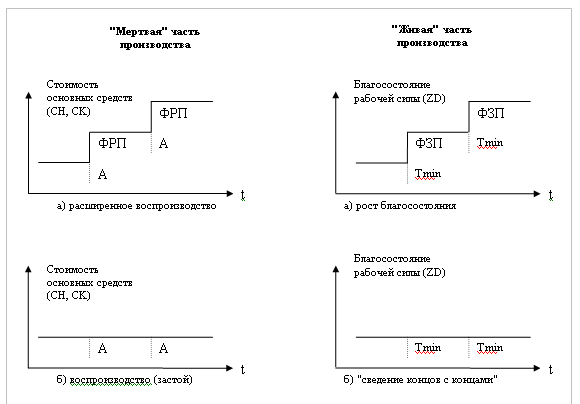

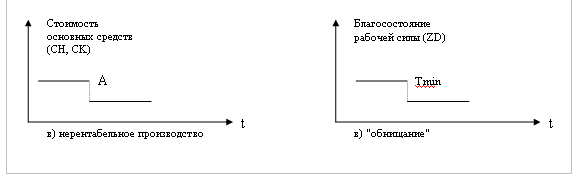

Как известно, физический и моральный износ материальных средств учитывается амортизационными отчислениями. Если бы физический и моральный износ не компенсировался, то с неизбежностью наступил бы момент, когда стоимость основных средств приблизилась бы к нулю. Поэтому, если разделить производственный процесс во времени, то стоимость основных средств сначала упадет за производственный цикл на определенную величину, а затем компенсируется трудом работников предприятия, выраженном в образовавшихся цене, выручке, доходе и прибыли, на эту же величину, называемую амортизационными отчислениями. Т.е. результатом амортизации является квазистатическое состояние материальных средств, сходное с квазистатическим состоянием живой рабочей силы, являющимся результатом присутствия в себестоимости величины, именуемой прожиточным минимумом (см. рис 1 и рис.3).

Рис.2

Для того, чтобы разобраться с распределением собственности, сначала нужно определить, сколько ее осталось у собственников на конец производственного цикла с тем, чтобы затем добавить к этой собственности амортизационные отчисления, возвращая ее стоимость в квазистатическое состояние (и только после перехода в квазистатическое состояние стоимость основных средств еще раз возрастет на величину фонда развития производства). Таким образом, представив непрерывный процесс дискретным, получим, что стоимость основных средств производства сначала уменьшается за производственный цикл на величину амортизационных отчислений, а затем возрастает на ту же величину амортизационных отчислений (см. рис.3). В результате уменьшения стоимости основных средств к концу производственного цикла у собственников останется в собственности стоимость основных средств равная стоимости основных средств на начало производственного цикла (СН) за минусом величины амортизационных отчислений (А), заложенной в себестоимость товарной продукции (см. рис 2). Данную стоимость назовем амортизируемой (АС) и она будет равна:

АС = СН - А = стоимость_на_начало_производственного_цикла - амортизация

Если стоимость основных средств на начало производственного цикла составляла 100000, а амортизация предусмотрена в размере 1%, то получится следующее

АС = 100000руб. - 1000руб. = 99000руб.

Рис.3. Развитие производительных сил.

Другие материалы

Финансовые анализ предприятия на примере ОАО «Транснефть В современных условиях нормальное функционирование предприятия независимо от формы собственности требует от руководства тщательного, системно-комплексного подхода к анализу финансового состояния, а для грамотного управления финансами пред ...

Как упорядочить процесс разработки стратегии Cлучается ли Вам делать три очень серьезных — и подчас абсолютно неверных — предположения? Не приступайте к оценке степени неопределенности на рынке, если не хотите отказаться от своих любимых формул.Смелые решения и проработка различных ...