Политика управления бизнесом, направленная на достижение многомерной цели, реализуется с использованием системы ключевых показателей эффективности (KPI - Key Performance Indicators), которые разрабатываются для предприятия в целом и каждого центра финансовой ответственности (ЦФО). Система KPI имеет древовидную структуру и соответствует финансовой структуре, на которой основана система бюджетирования.

Рассмотрим в качестве примера крупную строительную компанию (далее – Холдинг). Здесь стратегические цели отражены в системе KPI на уровне Холдинга следующим образом:

Увеличение экономической добавленной стоимости (блок «Финансы»).

Увеличение рентабельности продаж (блок «Клиенты»).

Выполнение графиков и смет строительно-монтажных работ (СМР), обеспечение ритмичности производства продукции стройиндустрии (блок «Бизнес-процессы»).

Формирование укомплектованного штата высококвалифицированных работников (блок «Развитие и обучение»).

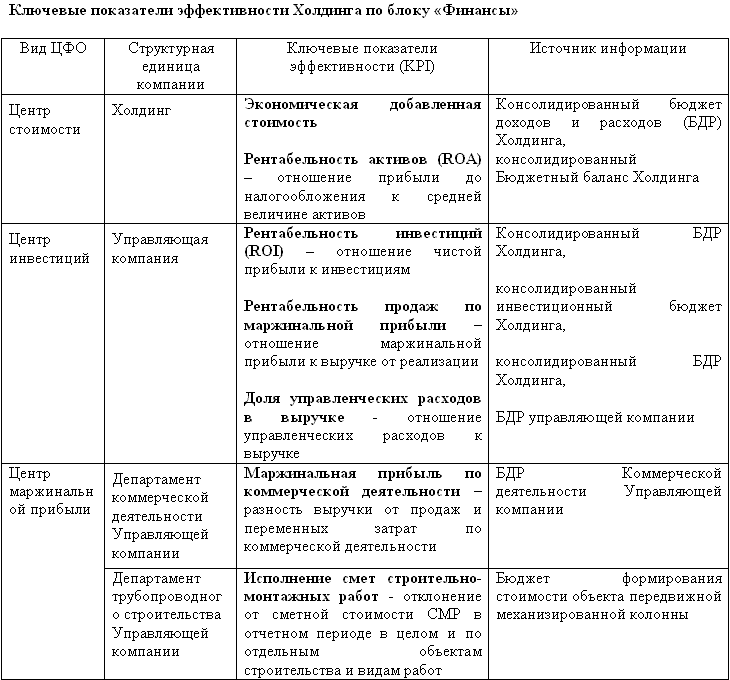

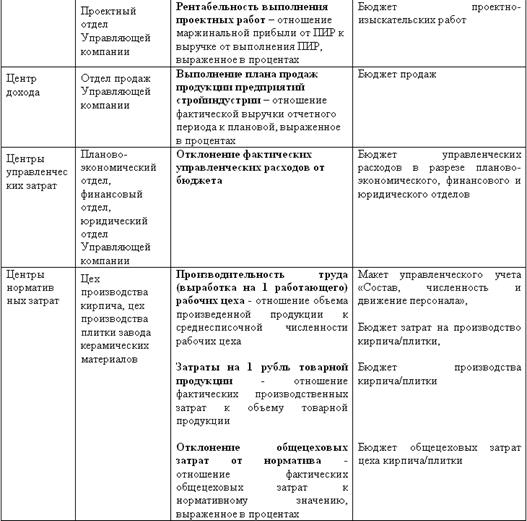

Набор показателей эффективности отдельных ЦФО существенно зависит от роли этого центра ответственности в системе управления и от выполняемых им функций. В таблице 1 представлен фрагмент системы ключевых показателей эффективности Холдинга Значения этих показателей устанавливаются с учетом хозяйственных возможностей предприятия и тенденций развития сектора рынка, на котором работает предприятие (например, увеличение объемов выполненных подрядных строительных работ, рост объемов продаж).

KPI верхнего уровня можно детализировать в зависимости от специфики предприятия. Так, объем привлеченных инвестиций можно разбить на проекты, реализуемые компанией, а объем продаж - на группы товаров (услуг). Для расчета KPI используются данные системы бюджетирования и управленческого учета (формулы для вычисления KPI сконструированы из бюджетных статей и показателей управленческого учета).

Результаты работы компании в контуре «Финансы» оцениваются при помощи контрольных показателей, которые применяются для контроля использования ресурсов (расходы на сырье и материалы, электроэнергию, оплату труда и т. д.). Обычно данные показатели предусмотрены бюджетами (БДР, бюджет движения денежных средств, бюджетами продаж, затрат).

Введение контрольных показателей позволяет управлять центрами финансовой ответственности, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей (например, лимит расходов на мобильную связь).

Другие материалы

Кризисы в плановой и постплановой экономике Для всякого, кто хочет утверждать истину ... является необходимостью и даже долгом упражнять себя в искусстве выражать вещи ясно и недвусмысленно Карл Поппер (1937) Экономист - это человек, который говорит очевидные вещи на непонятно ...

Инновационная политика в Томской области Как всякая политика, региональная инновационная политика есть «искусство возможного». Она определяется как региональными, так и общеэкономическими условиями, политическими и законодательными ограничениями для продвижения инноваций в регион ...