Этот метод наиболее прост и доступен для любой организации (рис. 1). Более того, его в настоящее время применяют во многих организациях, не давая ему специального научного определения. Данный метод относится к очень важному первому этапу налогового планирования.

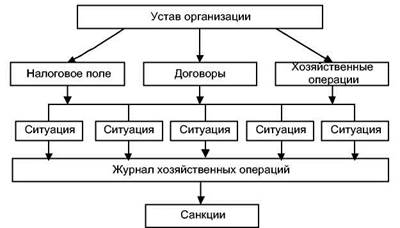

Ситуационный метод налогового планирования можно представить в виде следующих блоков.

1. Определяется спектр основных налогов, которые надлежит уплачивать организации, уточняются ставки, льготы и формируется так называемое налоговое поле организации.

2. Формируется система договорных отношений организации с учетом формирования налогового поля.

3. Подбираются типичные хозяйственные операции, которые организации предстоит выполнять повседневно или эпизодически.

4. Затем разрабатываются различные ситуации с учетом уже выполненных налоговых, договорных и хозяйственных наработок, охватывающие самые разнообразные стороны экономической жизни, реализуемые в нескольких вариантах. На основе всестороннего исследования ситуации выбираются оптимальные варианты, которые оформляются в виде блоков бухгалтерских проводок.

5. После этого из оптимальных ситуационных блоков хозяйственных операций составляется реальный журнал хозяйственных операций, который и служит основой бухгалтерского и налогового учета.

6. При анализе различных ситуаций целесообразно сопоставлять полученные финансовые результаты с возможными потерями, обусловленными штрафными и другими санкциями.

Рис 1. Общая схема ситуационного метода налогового планирования

Последний блок требует повышенного внимания из-за серьезности целого ряда санкций и существенного размера возможных потерь. К тому же иногда лучше пойти на некоторые утраты и получить определенный (иногда существенный) выигрыш в чем-то другом (например, в оборачиваемости средств, во времени для принятия решений и т. п.).

Сейчас бытует мнение, что если налоговое планирование дает хотя бы небольшой финансовый выигрыш, то его следует использовать. Практикующие бухгалтеры-аналитики не всегда согласны с этим утверждением, так как прекрасно знают, что при очень жестком дефиците времени целесообразно идти на некоторые налоговые утраты, дабы обеспечить себе возможность и время для необходимого маневра. Важно только найти понимание и поддержку у руководителя организации.

После определения границ налогового поля своей фирмы следует провести уточнения по каждому конкретному налогу - федеральным, региональным и местным. Для этого целесообразно проанализировать конкретные законы и инструкции налоговых служб о налогах применительно к конкретной организации и характеру хозяйственных операций. Для каждого налога следует установить примерный перечень хозяйственных операций и написать проводки по реализации этих операций. Лучше составить небольшой справочник таких операций с пояснениями. Это значительно сэкономит время.

Определение налогового поля организации тесно связано с выбором вида договорных отношений и используемым методом бухгалтерского учета. Поэтому целесообразно проводить данную операцию комплексно - в рамках всей учетной политики организации.

Для уменьшения вероятности возникновения ошибок при исчислении налогов важно в повседневной работе использовать набор стандартных кодировок блоков хозяйственных операций в виде серии известных бухгалтерских проводок. Кроме того, необходимо осуществлять налоговое планирование и простейшую оптимизацию налоговых платежей.

Налоговое планирование имеет особенно большое значение, если фирма собирается проводить такие хозяйственные операции, которые в ее практике ранее не встречались. В этих ситуациях лучше потратить дополнительное время для проведения хотя бы простых расчетов. Потраченные дополнительные усилия обязательно окупятся, так как уменьшат вероятность ошибок и подскажут путь снижения налоговых платежей.

Руководители организаций, к сожалению, часто требуют от бухгалтеров «налоговых чудес». Они уверены, что именно в этом и заключается предназначение бухгалтера. Вот поэтому бухгалтеру целесообразно при всей своей занятости находить время для проведения исследований и исподволь готовить такие «чудеса».

Теперь перейдем к высшей ступени исследований, а именно, к комбинированным расчетам и анализу. Все дело в том, что анализ отдельных операций и блоков хозяйственных операций может не дать полного ответа на вопрос о минимизации налогообложения. Поэтому в арсенале бухгалтера-аналитика и финансиста должны быть и другие средства. Для этих целей рекомендуется использовать численные балансовые методы - микробалансов и замкнутых балансов; графо-аналитических зависимостей; матрично-балансовые; статистические балансовые; а также их комбинации. Перейти на страницу: 1 2

Другие материалы

Основные средства, используемые в деятельности по оказанию оздоровительных услуг Классификация основных средств в бухгалтерском учете осуществляется либо в соответствии с «Общероссийским классификатором основных фондов» ОК 013-94 (утвержден Постановлением Госстандарта Российской Федерации от 26 декабря 1994 года №359), ...

Экономический анализ эффективного использования трудовых ресурсов на предприятии Переход к рыночной экономике требует от предприятия повышения эффективности производства , конкурентноспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и упра ...