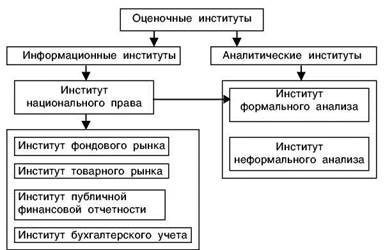

Институт национального права - это своего рода ме-таинститут, то есть институт формальных институтов. Действительно, национальное право задает общие рамки, нормы, правила, регулирующие функционирование официальных (формальных) экономических институтов. Сфера влияния национального права охватывает как формальные информационные, так и официальные аналитические институты. Институт национального права в качестве информационного института продуцирует информацию о нормах и правилах хозяйственной деятельности, в том числе и о нормах и правилах инвестиционной составляющей хозяйственной деятельности.

Рис. 1. Типология институтов оценки инвестиционной привлекательности предприятия

Институт фондового рынка представляет собой систему норм и правил, регулирующих механизм организованной торговли корпоративными ценными бумагами. На биржах посредством механизма организованной торговли фондовыми активами формируются равновесные цены на акции различных эмитентов. Движение цен акций корпораций как титулов собственности в долгосрочном периоде в значительной мере определяется результатами текущей хозяйственной деятельности предприятий-эмитентов. Рост цен акций определенной корпорации-эмитента может свидетельствовать о высоком уровне результативности деятельности данной корпорации и, соответственно, наоборот. Поэтому долгосрочный тренд движения цен акций может восприниматься потенциальными инвесторами в качестве индикатора инвестиционной привлекательности прямых стратегических инвестиций в те или иные корпорации. Конъюнктурные колебания цен используются инвесторами в качестве необходимой информации для принятия инвестиционных решений в спекулятивных целях. Таким образом, информация о ценах на фондовые активы, продуцируемая институтом фондового рынка, может быть востребована инвесторами для оценки инвестиционной привлекательности предприятий (корпораций).

Институт товарного рынка определяет нормы и правила обмена различных товаров и услуг, то есть благ, произведенных субъектами хозяйственной деятельности. В процессе обмена происходит формирование равновесных рыночных цен на отдельные виды благ. С одной стороны, уровень цен на отдельные виды товаров на определенный момент времени, а также направленность тренда динамики цен на товары характеризуют рентабельность производства данных товаров в настоящем и будущем. А значит, могут свидетельствовать о потенциале развития предприятий, выпускающих аналогичные товары. С другой стороны, информация о ценах на товары промышленного назначения, которые используются в производственном процессе некоторых предприятий, позволяет оценить динамику изменения уровня издержек в стоимости готовой продукции указанных предприятий. Таким образом, информация о ценах на товары может свидетельствовать о потенциале развития предприятия и служить основой для оценки его инвестиционной привлекательности.

Институт публичной финансовой отчетности регламентирует порядок доступа заинтересованных экономических агентов к информации о финансовом состоянии предприятий (корпораций), сложившемся в течение определенного отчетного периода. Институт публичной финансовой отчетности вменяет в обязанность предприятиям, которые осуществляют свою деятельность в корпоративной организационно-правовой форме, публиковать свои финансовые отчеты. В большинстве случаев информация о финансовом состоянии компании, взятая из материалов финансовой отчетности, выдержавших аудиторскую проверку, становится базовой для принятия предварительных инвестиционных решений. Информация публичной финансовой отчетности в силу своей открытости может использоваться широким кругом потенциальных инвесторов самых разных категорий.

Институт бухгалтерского учета включает систему норм и правил регистрации хозяйственных операций. Информация аналитического бухгалтерского учета в сравнении с информацией публичной финансовой отчетности более оперативна и детализирована. Однако информация оперативного бухгалтерского учета не подлежит огласке и в большинстве случаев бывает отнесена к коммерческой тайне предприятия. Тем не менее в случае необходимости подобная информация может запрашиваться у руководства предприятий заинтересованными инвесторами. В том случае, если предприятие имеет встречную заинтересованность в инвестициях, потенциальным инвесторам предоставляется вся необходимая информация, содержащая данные бухгалтерского учета.

Другие материалы

Классические модели стратегического анализа и планирования модель ShellDPM1 В 1975 году Британско-Голландская химическая компания Shell разработала и внедрила в практику стратегического анализа и планирования свою собственную модель, получившую название матрицы направленной политики2 . Её появление было непосредственно связа ...

Пути улучшения учета затрат и анализ использования грузового автотранспорта Проводимая в нашей стране экономическая реформа имеет своей целью поднять экономику до уровня современного цивилизованного общества. Опыт развитых стран показывает, что при активном содействии государства экономические реформы позволяют ...