В 1975 году Британско-Голландская химическая компания Shell разработала и внедрила в практику стратегического анализа и планирования свою собственную модель, получившую название матрицы направленной политики2 . Её появление было непосредственно связано с особенностями динамики экономической среды в условиях имевшего в то время место энергетического кризиса: переполнение мирового рынка сырой нефти, неуклонное падение цен на сырую нефть, низкая и постоянно снижающаяся отраслевая норма прибыли, высокая инфляция. Традиционные методы финансового прогнозирования оказывались бесполезными, когда речь заходила о выборе долгосрочной инвестиционной стратегии в таких условиях. В отличие от уже широко распространенных в то время моделей BCG и GE/McKinsey модель Shell/DPM меньше всего полагалась на оценку достижений анализируемой компании в прошлом и главным образом сосредотачивалась на анализе развития текущей отраслевой ситуации.

В таких вертикально интегрированных корпоративных структурах, к которым относится структура компании Shell, также и структуры большинства других нефтяных компаний, требуется приятие решений как по поводу финансирования отдельных нефтеперерабатывающих заводов и других хозяйственных подразделений, так и по поводу размещения имеющихся объёмов сырой нефти. Это условие затрудняет прямое использование моделей стратегического анализа и планирования типа матрицы BCG. Другой сложностью является то, что весь бизнес в таких корпорациях строится вокруг одной технологической линии, на которой отдельные хозяйственные подразделения делят между собой одно и то же производственное оборудование. Всё множество продуктов, ориентированных на различные сегменты рынка, является выходом одного и того же нефтеперерабатывающего завода, и таким образом, соответствующие объёмы и стоимость производства равно как и прибыль оказываются полностью взаимозависимыми. Кроме того, следует добавить, что очень часто выходящие с одного такого завода продукты просто-напросто конкурируют между собой на рынке.

Матрица Shell/DPM и внешне похожа на матрицу GE/McKinsey, и также является своеобразным развитием идеи стратегического позиционирования бизнеса, заложенной в основу модели BCG. Вместе с тем, между ними имеются принципиальные различия. Но по сравнению с однофакторной BCG 2х2 матрицей, матрица Shell/DPM, как и матрица GE/McKinsey, являются двухфакторной матрицей размерности 3х3, базирующейся на множественных оценках как качественных, так и количественных параметров бизнеса. Более того, мультимепеременный подход, используемый для оценки стратегических позиций бизнеса в моделях GE/McKinsey и Shell/DPM, оказался на практике более реалистичным, чем подход, используемый матрицей BCG.

В модели Shell/DPM по сравнению с моделью GE/McKinsey сделан ещё больший упор на количественные параметры бизнеса. Если критерий стратегического выбора в модели BCG основывался на оценке потока денежной наличности (Cash Flow), который по сути является показателем краткосрочного планирования, а в модели GE/McKinsey, наоборот, на оценке отдачи инвестиций (Return of Investments), являющегося показателем долгосрочного планирования, то модель Shell/DPM предлагает при принятии стратегических решений держать фокус одновременно на двух этих показателях.

Следующая наиболее примечательная особенность модели Shell/DPM состоит в том, что в ней могут рассматриваться виды бизнеса, находящиеся на разных стадиях своего жизненного цикла. Поэтому, рассмотрение изменений картины стратегического позиционирования видов бизнеса спустя некоторое время становится неотъемлемой частью моделирования на Shell/DPM.

Но несмотря на видимые преимущества модели Shell/DPM как матрицы многопараметрического стратегического анализа, её популярность оказалась ограниченной рамками ряда очень капиталоёмких отраслей промышленности таких как химическая, нефтепереработка, металлургия.

Изначально, при использования модели DPM компания Shell больше заботилась об обеспечении рационального потока денежной наличности. В литературе можно встретить описание первого использования модели DPM как критерия для классификации видов бизнеса при решении вопросов размещения финансовых, материальных и высококвалифицированных трудовых ресурсов3 . Однако в дальнейшем было замечено, что отдельные клетки 3х3 матрицы стратегического позиционирования ориентируют на стратегию “генерирования денежной наличности”. Следовательно, такая модель оказывается приспособленной как для анализа бизнес-динамики с точки зрения перспектив отдачи первоначальных инвестиций, так и для анализа финансового баланса всего делового портфеля компании с точки зрения потока денежной наличности. Основополагающей идеей модели Shell/DPM является идея, заимствованная из модели BCG и состоящая в том, что общая стратегия фирмы должна обеспечивать поддержание баланса между денежным излишком и его дефицитом путем регулярного новых перспективных видов бизнеса, основанных на последних научно-технических разработках, который будет поглощать излишки денежной массы, порождаемые видами бизнеса, находящимися в фазе зрелости своего жизненного цикла. Модель Shell/DPM ориентирует менеджеров на перераспределение определенных финансовых потоков из бизнес-областей, порождающих денежную массу в бизнес-области с высоким потенциалом отдачи инвестиций в будущем.

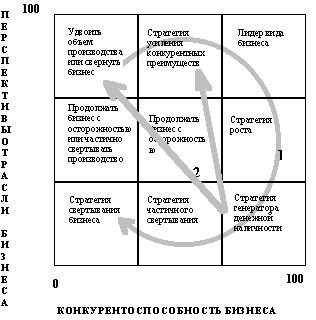

Как и все прочие классические модели стратегического планирования, модель DPM представляет двумерную таблицу, где оси X и Y отражают соответственно сильные стороны предприятия (конкурентная позиция) и отраслевую (продукт-рынок) привлекательность (см. Рисунок 1). Точнее, ось Х отражает конкурентоспособность бизнес-сектора компании (или его способность извлекать преимущества из тех возможностей, которые имеются в соответствующей бизнес-области). Ось Y таким образом является общим измерением состояния и перспектив отрасли.

Рисунок 1. Представление модели Shell/DPM

Разбиение модели Shell/DPM на 9 клеток (в виде матрицы 3х3) сделано не случайно. Каждая из 9 клеток соответствует специфической стратегии.

- Позиция “Лидер бизнеса”

- Позиция “Стратегия роста”

- Позиция “Стратегии генератора денежной наличности”

- Позиция “Стратегия усиления конкурентных преимуществ”

- Позиция “Продолжать бизнес с осторожностью”

- Позиция “Стратегии частичного свертывания”

- Позиция “Удвоить объём производства или свернуть бизнес”

- Позиция “Стратегия свертывания бизнеса”

- Стадия удвоения объёма производства или свёртывания бизнеса

Другие материалы

Учет курсовых разниц по валютным кредитам и займам Глава 42 Гражданского кодекса Российской Федерации (далее ГК РФ) регулирует операции по кредитным обязательствам. Одна из форм кредитования - заем. Правовые аспекты заключения договора займа, отражают основные признаки других форм кред ...

Признание курсовых разниц в бухгалтерском учете Для отражения курсовых разниц в бухгалтерском учете необходимо применять нормы Приказа Минфина Российской Федерации от 10 января 2000 года №2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которы ...