Бюджетное управление - сложная управленческая процедура, охватывающая максимальное количество участников. Это рождает организационные сложности процедуры бюджетного управления, которые способна разрешить автоматизированная система бюджетирования (АСБ). АСБ жестко формализует процесс формирования бюджетов, четко распределяет полномочия между структурными подразделениями предприятия.

Эффективность бюджетного управления вообще и его автоматизации в частности во многом зависит от структуры управления предприятием (его организационной структуры). Бюджетное управление требует построения такой организационной структуры предприятия, которая обеспечивала бы формирование необходимых бюджетных показателей и оперативный контроль бюджетного процесса.

Выделяют следующие виды организационных структур:

Линейная структура

Функциональная (дивизиональная) структура

Линейно-функциональная структура

Матричная структура

Исторически в России наибольшее распространение получила линейно-функциональная структура управления, при которой структурные подразделения наделены только организационными функциями, а функции управления реализуются на верхнем уровне, в результате чего возникают противоречия интересов подразделения и предприятия. Создание на базе структурных подразделений ЦФО, наделенных правами бюджетирования своей деятельности в единой структуре бюджетных статей предприятия усугубляет эти противоречия.

На Западе линейно-функциональные структуры присущи лишь мелким и средним фирмам. Крупные компании используют функциональную (дивизиональную) структуру управления, при которой компании делятся на самостоятельные бизнес-единицы, наделенные управленческими функциями. Это вызвано прежде всего растущей диверсификацией бизнеса, усилением специализации и трудностями управления географически удаленными структурными звеньями из одного центра.

Дадим краткую характеристику каждой из перечисленных выше структур управления в контексте управленческого учета и бюджетирования.

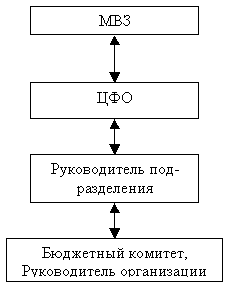

Линейная структура управления (ЛСУ) - простейшая структура, ориентированная на малые предприятия, занимающиеся одним бизнесом. При ЛСУ, информация (бюджетные показатели) передается от мест возникновения затрат (МВЗ) через ЦФО руководителю соответствующего подразделения. Данная схема строится на принципе единоначалия, так как ЦФО непосредственно подчиняются одному руководителю и связаны с вышестоящей системой только через него. Руководитель, таким образом, получает информацию о планируемых показателях и несет полную ответственность за нее и за результаты деятельности подчиненного ему ЦФО, а, следовательно, и соответствующего МВЗ. После согласования бюджетных показателей на бюджетном комитете, их корректировки и утверждения руководителем предприятия руководитель соответствующего подразделения доводит принятые измененные бюджетные показатели до своего ЦФО, который в свою очередь информирует МВЗ. Далее ими же осуществляется контроль за исполнением бюджета.

Вместе с тем здесь есть и определенные трудности. Каждый руководитель, управляя бюджетным процессом при ЛСУ, обязан быть высококвалифицированным специалистом, обладающим знаниями, необходимыми в бюджетном управлении. В условиях современного уровня развития производительных сил, масштабов производства и высокой технической оснащенности эта задача становится все труднее: увеличивается число уровней управленческой иерархии, количество подчиненных подразделений, а в месте с этим и их различная функциональная направленность.

Все это позволяет сделать вывод, что процедура управления бюджетным процессом в рамках ЛСУ наиболее приемлема для малых предприятий. Рис.1.

Рис.1 Линейная структура управления

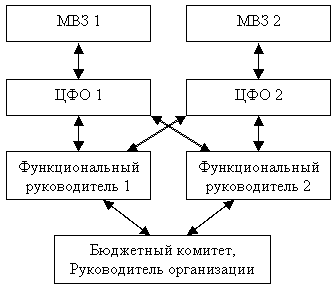

В основе функциональной структуры управления (ФСУ) лежит принцип полноправного распорядительства, т.е. каждый функциональный руководитель собирает соответствующую его функциям информацию о ЦФО и имеет право давать указания по вопросам, входящим в его компетенцию.

Процесс бюджетного управления при ФСУ выглядит следующим образом, представленным на рис.2.

Рис.2 Функциональная структура управления

Бюджетные показатели передаются от МВЗ через ЦФО соответствующему функциональному руководителю. Функциональный руководитель получает информацию о планируемых показателях и несет полную ответственность за нее и за результаты деятельности центров финансовой ответственности, имеющие отношение к функциям конкретного функционального руководителя. Бюджетные показатели анализируются, согласовываются, корректируются на бюджетном комитете, утверждаются руководителем предприятия и передаются соответствующему функциональному руководителю, который доводит их до ЦФО в пределах своих функциональных обязанностей. ЦФО в свою очередь информируют МВЗ. Кроме того, функциональный руководитель непосредственно контролирует процесс внесения изменений ЦФО в части его функциональных обязанностей. ЦФО в свою очередь, контролируют соответствующие МВЗ. Перейти на страницу: 1 2 3

Другие материалы

Постановка бюджетирования Немало российских компаний уже внедрило бюджетирование. Но зачастую эта акция безрезультатна из-за многочисленных ошибок при постановке системы. Как их предотвратить и исправить, рассказал на семинаре Алексей Молвинский, партнер, руководит ...

Экономическое обоснование создание малого предприятия акционерного типа Любое общество не может существовать без экономических интересов. Изменение экономической ситуации в России привело к развитию рыночной экономики в нашей стране. На данный момент рыночный институт имеет тенденции к развитию, что привлекае ...