Калькуляция – это исчисление себестоимости или издержек на единицу продукции, работ, услуг. Калькуляция может быть осуществлена на основе полных или неполных издержек.

Калькуляция на основе полных издержек необходима для установления нижней границы цены продукции, для определения рентабельности продукции и целесообразности ее выпуска.

Калькуляция на основе полных издержек нужна для цели анализа, позволяет решать задачу по определению точки безубыточности, задачу по определению влияния объема выпускаемой продукции на прибыль, находить оптимальный объем и ассортимент продукции.

Метод полной калькуляции использует разбиение затрат на прямые и косвенные и разнесение косвенных затрат между различными изделиями.

Рассмотрим калькуляцию продукции по трем вариантам:

1. На основе элементов затрат (В условиях производства однородной, единственной продукции).

![]()

2. В условиях многономенклатурного производства калькулирование осуществляется по статьям расхода:

- полное калькулирование

- неполное калькулирование.

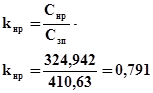

Определим накладные расходы для многономенклатурного производства.

Определим коэффициент накладных расходов:

(50)

(50)

где Снр – сумма накладных расходов;

Cзп – основная ЗП производственных рабочих за год.

Накладные расходы на единицу продукции:

(51)

(51)

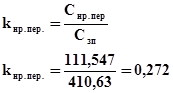

Определим накладные расходы для многономенклатурного производства с разнесением накладных расходов на переменные и постоянные затраты.

Коэффициент накладных переменных затрат:

(52)

(52)

Накладные переменные на единицу продукции:

(53)

(53)

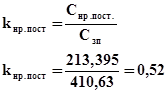

Коэффициент накладных постоянных затрат:

(54)

(54)

Накладные постоянные расходы на единицу продукции:

Таблица 7

| № | Статьи расходов | Варианты калькулирования | |

| полное | Неполное | ||

| 1. | Основные материалы | 540 | 540 |

| 2. | Реализованные отходы | 18,9 | 18,9 |

| 3. | Основные материалы за вычетом отходов | 521,1 | 521,1 |

| 4. | Основная ЗП произв. рабочих | 138,586 | 138,586 |

| 5. | Дополнительная ЗП произв. рабочих | 13,859 | 13,859 |

| 6. | Отчисления на соц. цели произв. рабочих | 58,691 | 58,691 |

| Итого прямых затрат | 732,229 | 732,229 | |

| 7. | Накладные расходы | 109,667 | |

| Постоянные | 72,02 | ||

| Переменные | 37,64 | ||

| 8. | Себестоимость | 841,896 | 841,896 |

Другие материалы

Формирование социально-экономической модели занятости в условиях переходной экономики Республики Казахстан Современный этап развития общества обусловил радикальные сдвиги в общественно-политической и экономической жизни страны. Курс проводимых реформ - преобразить социально-трудовую сферу. Совершилась подлинная революция в занятости, а вмес ...

Ценность денег как разграничивать отношение к деньгам с жизненными ценностями В своей практической деятельности, психолог Линн Хорняк учит людей разграничивать их отношение к деньгам с жизненными ценностями. Линн Хорняк - профессиональный экономист и психолог - работая с клиентами, она помогает изменить понятия и ...