1. Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты. Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами.

2. В условиях одно-номенклатурного производства:

ед./год, где: Qкр - критический объем производства продаж в натуральных единицах, ед./год;

ед./год, где: Qкр - критический объем производства продаж в натуральных единицах, ед./год;

Спост - постоянные затраты Спост =324403 руб./год;

Ц - цена единицы продукции (Ц = Цmin =1378.7) руб./ед.;

Спер - переменные затраты (прямые и накладные), Спер= 1056.7 руб./ед.

Qкр =1007 ед.

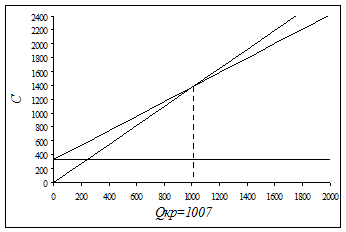

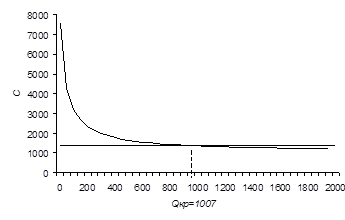

Зависимость затрат и выручки от объема продаж можно представить графически несколькими способами:

|

Рис.4. Зависимость затрат и выручки от объема продаж.

|

Рис.5. Зависимость затрат и цены от объема продаж

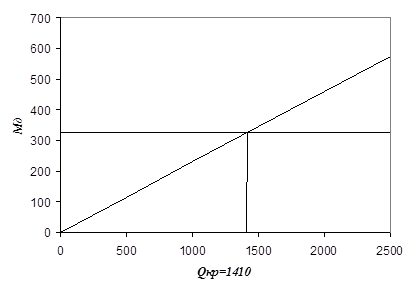

3. В условиях многономенклатурного производства

где: kпер - удельный вес переменных расходов в выручке от реализации продукции.

В курсовой работе величину kпер можно принять как отношение удельных переменных расходов к цене продукции. kпер=0,77

Выражение (1-kпер) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода).

Q¢кр = 1410 шт

Получаемое по формуле (см. выше) выражение представляет собой точку безубыточности в стоимостной форме, т.е. минимальную выручку от реализации, при превышении которой предприятие начнет получать прибыль.

Эту точку можно получить графическим путем, пересечением двух прямых:

|

Рис.6. Зависимость маржинального дохода (Мд) от объема реализованной продукции

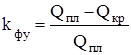

4. Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях.

В абсолютном выражении запас финансовой устойчивости определяется по разности планируемого (фактического) объекта продаж и точки безубыточности.

В относительном выражении рассчитывается коэффициент финансовой устойчивости (kфу):  ,

,

где: Qпл - соответственно планируемый объем продаж (в физическом либо денежном выражении);

Qкр - точка безубыточности (в соответствующих единицах). Перейти на страницу: 1 2

Другие материалы

Стратегия в компании Профессор McGill University (Канада) и INSEAD Генри Минтцберг широко известен своим неоднозначным и критическим подходом как к предмету управления, так и к своим коллегам - академикам, занимающимся этой темой. Проанализировав почти 1500 статей, он вы ...

О книге Сергея Гуриева «Мифы экономики» Сколько стоит человеческая жизнь? Почему одни страны бедны, а другие богаты? Как готовить и проводить реформы, чтобы избежать последствий, аналогичных тем, что наблюдались при монетизации льгот? Какую роль должно играть государство в эконо ...