Для осуществления производственного процесса необходимо взаимодействие двух факторов - капитала и рабочей силы. Капитал выражает, прежде всего, определенную сумму материальных, денежных и интеллектуальных средств, позволяющих их владельцу вести предпринимательскую деятельность. Капитал – все активы (средства) предприятия.

Капитал как средство производства подразделяются на “средства производства” (машины, оборудование, сооружения и т. д.), с помощью которых человек воздействует на внешние силы природы, и “предметы труда” (сырье, материалы), на преобразование которых направлена целесообразная деятельность человека. Таким образом, капитал делится на основной и оборотный капитал.

В основе этого разделения на “основной” и “оборотный” капитал лежит различие в функционировании, способах перенесения стоимости на готовый продукт и характере воспроизводства.

Основные средства - это совокупность материально вещественных ценностей, действующих в неизменной форме в течение длительного времени и утрачивающих свою стоимость по частям по мере износа. Все средства служащие больше года, независимо от цены относятся к основным средствам. По функциональному назначению основные средства делятся на:

– производственные - те, которые непосредственно задействованы в производственном процессе, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет амортизации и прибыли;

– непроизводственные предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится, не облагаются налогом на имущество; воспроизводятся они за счет прибыли;

По вещественно - натуральному назначению основные средства подразделяются на здания, сооружения, передаточные устройства, рабочие машины и оборудование, инструменты, инвентарь.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия. И тем самым обеспечить снижение издержек производства и, конечно, рост производительности труда.

Основные фонды во многом определяют производственный потенциал предприятия, т.е. способность произвести в какой-то период времени определенное количество продукции, характеризуют техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности.

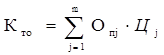

Определение стоимости технологического оборудования.

Стоимость технологического оборудования определяется формулой:

,(руб.)

,(руб.)

где Опj – количество единиц оборудования занятого выполняемой j-ой операции;

Цj – цена единиц оборудования;

m – количество операций в технологическом процессе.(m=6)

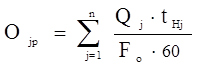

, (ед.)

, (ед.)

где n – количество видов продукции (n=1);

Q j – объем производства продукции за год j-го типа продукта ( j=1);

t нj – норма времени по каждой операции;

Fо – годовой фонд времени работы оборудования (Fо =3750 час/год).

Примем Qj равным уровню производственной мощности, то есть максимальному количеству продукции, которое может произвести предприятие, исходя из самого загруженного рабочего места (т.е. самой трудоемкой операции): Qj =Qmax Перейти на страницу: 1 2

Другие материалы

Нормируемые командировочные расходы Согласно статье 166 Трудового кодекса Российской Федерации (далее ТК РФ): «Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Слу ...

Оценка активов и обязательств, стоимость которых выражена в иностранной валюте Все организации, являющиеся юридическими лицами по законодательству Российской Федерации, при учете активов и обязательств, стоимость которых выражена в иностранной валюте, должны руководствоваться Положением по бухгалтерскому учету «Учет ...