Для проведения экспресс-анализа могут использоваться следующие экономические показатели:

хозяйственные средства предприятия и их структура;

основные средства предприятия;

структура и динамика оборотных средств предприятия;

основные результаты финансово-хозяйственной деятельности предприятия;

эффективность использования финансовых ресурсов.

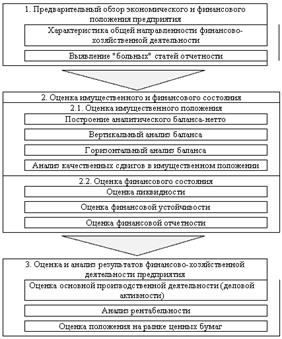

Для получения подробной характеристики финансово-экономического состояния предприятия, а также оценки возможностей развития на перспективу используется детализированный анализ, разработанный алгоритм проведения которого представлен на рис. 8.

Для оценки общего состояния предприятия из этого анализа используются в основном данные, полученные при анализе бухгалтерского баланса и отчета о финансовых результатах. Первым шагом данного анализа является преобразование стандартной формы баланса в укрупненную (агрегированную) форму, методологически и терминологически совпадающую с используемыми в мировой практике формами балансовых отчетов. При этом активы баланса перегруппировываются по степени их ликвидности, а текущие пассивы - по сроку погашения.

В статью "Уставный капитал" включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей.

Рис. 8. Алгоритм проведения детализированного анализа финансового состояния предприятия

Отдельной строкой агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность. Чистый оборотный капитал (ЧОК) рассчитывается как разность между текущими активами (ТА) и пассивами (ТП):

ЧОК = ТА - ТП,

или как разность между инвестированным капиталом (ИК) и постоянными активами (ПА):

ЧОК = ИК - ПА.

Индикатором развития предприятия является изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли. На этом шаге используется показатель - коэффициент мобилизации дополнительного капитала (Кмдк), рассчитываемый как отношение прироста чистого оборотного капитала ( ЧОК) к приросту инвестиционного капитала ( ИК) и показывающий, какая часть прироста инвестиционного капитала направлена на увеличение оборотных средств:

![]() ,

,

где ИК - изменение собственных средств + изменение долгосрочных обязательств.

При отрицательных значениях прироста исходных показателей рассчитывать данный показатель нецелесообразно. Для оценки финансового состояния ПИК, по нашему мнению, можно использовать такие обобщающие показатели, как ликвидность, привлечение заемных средств, оборачиваемость капитала, прибыльность, для характеристики которых можно использовать известные финансовые коэффициенты. Ликвидность оборотных активов включает:

коэффициент абсолютной ликвидности (наличность + эквиваленты наличностей) / (краткосрочные обязательства);

промежуточный коэффициент ликвидности (краткосрочные запасы-запасы) / (краткосрочные обязательства);

коэффициент покрытия (краткосрочные активы) / (краткосрочные обязательства).

Привлечение заемных средств включает:

коэффициент соотношения заемных и собственных средств (все краткосрочные + долгосрочные заемные средства) / (собственные средства);

коэффициент долгосрочного привлечения заемных средств (долгосрочные займы) / (собственные средства + долгосрочные займы).

Оборачиваемость.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период и характеризуется следующими коэффициентами:

коэффициент общей оборачиваемости капитала (объем реализации) / (среднегодовая стоимость активов);

коэффициент оборачиваемости товарно-материальных запасов (себестоимость реализованной продукции) / (среднегодовая стоимость товарно-материальных активов);

коэффициент оборачиваемости счетов к получению (объем реализации в кредит) / (среднегодовая стоимость счетов); Перейти на страницу: 1 2 3 4

Другие материалы

Признание суммовых разниц у покупателя В соответствии с пунктом 6.6 ПБУ 10/99 величина оплаты определяется (уменьшается или увеличивается) с учетом суммовых разниц, возникающих в случаях, когда она производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условны ...

Лизинговые платежи В соответствии с пунктом 1 статьи 28 Закона №164-ФЗ под лизинговыми платежами понимается общая сумма арендных платежей по договору лизинга за весь срок действия договора, в нее входят: - возмещение затрат лизингодателя, связанных с прио ...