Жить по средствам - непременный закон семейной экономики.

В виде круговых диаграмм среднюю структуру доходов и расходов можно представить следующим образом:

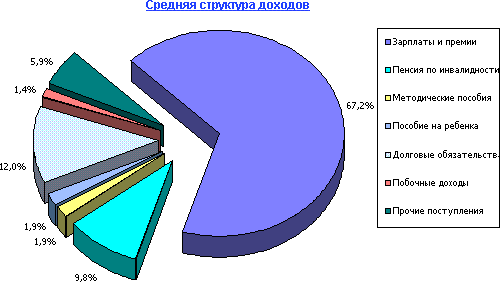

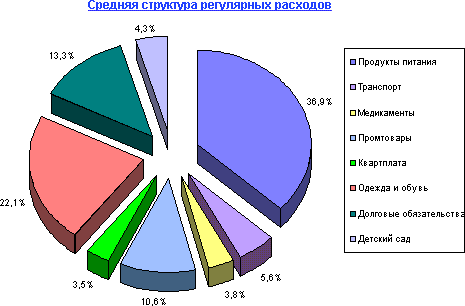

![]()

Рис.5– Структура доходов

Рис.6– Структура расходов

Кроме регулярных расходов возможны и нерегулярные (эпизодические) расходы - покупка мебели, бытовой техники и электроники. Кроме этого, существует потребность в культурной жизни, книгах, хобби, развлечениях и т.п.

Есть такая психологическая закономерность: в день зарплаты каждый человек чувствует себя почти богачом, а следовательно, денег не считает. Получив деньги, лучше сразу идти домой, никуда не заходя и ничего не покупая, даже продукты. На следующий день "лихорадка", как правило, спадает. На свежую голову легче решить, что именно необходимо в первую очередь.

Мы всегда должны знать, какая сумма находится у нас в кошельке. Так легче контролировать расходы и в чем-то ограничивать себя.

Хотя бы раз в жизни нужно записать свои расходы за месяц. Может статься, что на всякие мелочи ушла добрая половина зарплаты. Нужно завести три списка:

Необходимые покупки. К ним относятся еда, плата за коммунальные услуги, транспортные расходы, одежда и т.д.

Покупки, которые вам в принципе нужно сделать, но не обязательно в течении текущего месяца. Скажем нужно купить книжный шкаф. Без него уже, в принципе, не обойтись, но у нас есть время походить, поискать .

Покупки предметов, которые не относятся к необходимым, но обладание которыми доставляет нам удовольствие. Этот список – очень индивидуален. Один включит в него меха и бриллианты, другой – лишнюю скатерть.

Брать деньги в долг на текущие расходы можно только в случае крайней необходимости. Деньги уйдут незаметно, а отдавать все равно придется всю сумму. Прельстившись заманчивыми вывесками "Скидка 50%" и набрав целый ворох вещей, которых прежде и не думали покупать, мы уже дома обнаруживаем, что из всех них нам подходит только одна. Получается, что вещица обошлась не дешевле, а дороже, и не на 50%, а на все сто, а то и двести.

Направляясь в магазин, заранее нужно составить список продуктов и вещей, которые необходимо купить. Человек, попавший в плотное окружение красочных товаров, легче поддается соблазну и покупает много ненужного. Не стоит прельщаться красочными обертками: упаковка увеличивает стоимость товара, но не влияет на его качество.

Часто мы покупаем впрок товары, которые стоят несколько дешевле обычного. Но деньги на двойную порцию все равно затрачиваются, вот и получается, что опять купили очень дорогое.

Для обеспечения стабильного материального положения семьи, а тем более для повышения ее благосостояния необходимо планирование семейного бюджета.

Планирование личных финансов всегда связано с решением следующих задач:

1. оценки своего финансово-имущественного состояния;

2. создания системы защиты от нежелательных явлений в жизни;

3. определения схем сохранения и приумножения сбережений;

4. выбора варианта отчислений "на будущее" (пенсионных схем).

В жизни элементы финансового планирования мы познаем на интуитивном уровне. Задача - перевести их в разряд обыденных вещей.

Основные способы защиты от нежелательных явлений:

1. Планирование будущих доходов на случай утраты работоспособности или потери работы, крушения бизнеса. Пояснений к понятию "черный день" не требуется. В жизни бывают не только счастливые случаи. Перейти на страницу: 1 2

Другие материалы

Амортизация предметов лизинга В этой статье мы поговорим исключительно об амортизации предмета лизинга, не затрагивая порядок формирования его первоначальной стоимости. И для начала ответим на вопрос: кто должен начислять амортизацию при лизинге? Ответ на этот вопро ...

Состав совета директоров актуальные вопросы Внимание, которое уделяется на законодательном и практическом уровнях составу совета директоров (наблюдательного совета) хозяйственного общества, обусловлено значимостью вопросов, входящих в его компетенцию. Состав совета должен быть сбала ...