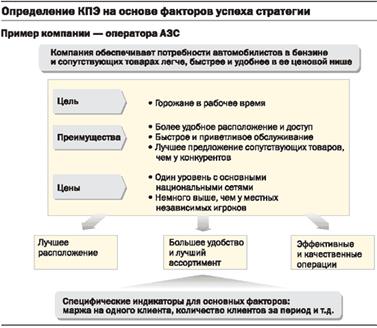

В практике компаний используются два подхода к формированию системы КПЭ: подход, основанный на финансовых параметрах, и подход, основанный на факторах успеха используемой стратегии или модели бизнеса. В первом случае система КПЭ строится на основе дезагрегации ключевых финансовых показателей деятельности компании и закрепления ответственности за отдельные элементы за организационными подразделениями более низкого уровня. Подобный подход обеспечивает четкую ориентацию на финансовый результат, но это же может обусловить и его ограниченность. В ряде случаев он может быть дополнен или заменен подходом, основанным на определении основных факторов успеха выбранной модели или стратегии бизнеса. Для этих факторов определяются индикаторы, на основе которых и строятся КПЭ. Проблема данного подхода состоит в том, что иногда его сложно напрямую увязать с финансовым результатом, как, впрочем, может быть сложно связать значения индикаторов и факторы успеха, которые они призваны отслеживать (рис. 7).

Рис. 7

Помимо двух описанных выше подходов, зачастую используются качественные или «мягкие» факторы оценки деятельности тех или иных подразделений и руководителей, например, качество и оперативность их взаимодействия с другими подразделениями или работа по развитию и совершенствованию навыков подчиненных. Чаще всего данные факторы носят вспомогательный характер и призваны стимулировать желаемое поведение тех или иных категорий сотрудников.

На практике компании используют комбинацию факторов в зависимости от конкретных условий и задач бизнеса. При этом «финансовый» подход, как правило, берется за основу и к нему добавляются те или иные параметры, которые призваны компенсировать его излишнюю привязанность к финансовым результатам текущего периода.

Как выбрать ограниченное число КПЭ?

Как мы уже говорили, на каждом организационном уровне должно быть не более 5—10 КПЭ, иначе их будет невозможно эффективно контролировать. Основными критериями выбора КПЭ являются их связанность с наиболее важными для компании показателями, их сбалансированность по видам показателей и горизонтам планирования, возможность влияния на них сотрудников, а также их простота и понятность. Существует и ряд дополнительных критериев, помогающих отобрать необходимые показатели из целого ряда возможных:

Относительная легкость измерения. Опыт показывает, что в большинстве случаев существующие на предприятии информационные системы не дают всех необходимых данных для полноценной системы КПЭ. Внедрение подобной системы требует модификации отчетов в информационной системе и сбора дополнительной информации, при этом зачастую делая много существующих отчетов ненужными. На выбор итоговых показателей, безусловно, повлияет стоимость этих модификаций. Следует учитывать также относительную точность измерения и возможность использования показателей–заменителей, коррелирующих с искомой величиной. Наконец, важно, чтобы при измерении того или иного показателя можно было разделить воздействие внешних факторов и последствия действий или решений оцениваемого подразделения или руководителя.

Создание правильных стимулов. Важно подобрать показатели таким образом, чтобы они в максимальной степени исключали возможность искусственной «подгонки». Используемые показатели не должны вести к «перекосам» в поведении сотрудников (например, к принятию избыточно рискованных решений или минимизации затрат в текущем периоде любой ценой).

Возможность сравнения. Предпочтительнее других должны быть те показатели, которые можно сравнить с аналогичными показателями по рынку или внутри компании.

Организационное обеспечение внедрения системы управления результатами бизнеса

Внедрением системы управления результатами бизнеса, как правило, занимается подразделение контроллинга (или, в более традиционной терминологии, планово–экономический отдел). В его задачи входит аналитическая поддержка разработки системы основных показателей эффективности и определения их целевых уровней. На нем также лежит задача оценки фактических результатов и анализа причин их расхождений с прогнозными. Чтобы подразделение контроллинга надлежащим образом выполняло свои функции в рамках системы управления эффективностью, необходим ряд условий, определяющих его роль, структуру, процессы и требования к навыкам сотрудников:

Роль. В рамках управления эффективностью подразделение контроллинга должно выполнять две функции: функцию аналитической поддержки принятия решений и функцию независимого гаранта объективности расчетов и данных.

Структура. Выполнение обеих вышеназванных ролей возможно только при разделении структуры контроллинга на два блока — блок планирования и управления эффективностью, отвечающий за аналитическую поддержку процессов планирования и корректировку планов по итогам текущей деятельности, и блок отчетности, гарантирующий корректность используемых оценок и цифр. Подобное структурное разделение позволяет избежать конфликта интересов. Заметим, что в сложных матричных организациях блок планирования чаще всего напрямую подчинен линейным руководителям и «по пунктирной линии» финансовой функции. Блок отчетности, напротив, практически всегда подчинен финансовой функции. Перейти на страницу: 1 2

Другие материалы

Коллективно-частно-личная форма собственности Посвящаю маме Ты говорила: "Лишь бы не было войны..." - Я сделал все, что мог... Новая форма собственности, которой предстоит заменить в будущем акционерную и другие формы собственности и которую можно начинать использова ...

Основы классификации счетов бухгалтерского учета Все счета бухгалтерского учета по признаку однородности экономического содержания можно разделить на две группы: счета хозяйственных средств и хозяйственных процессов; счета источников образования хозяйственных средств. ...